كُتب بواسطة: رانيا جول ، كبير محللي الأسواق في XS.com- منطقة الشرق الأوسط وشمال إفريقيا (MENA)

يرتفع زوج الدولار الأمريكي/الين الياباني مدفوعًا بزخم متجدد يستند إلى التباعد المستمر في السياسات النقدية بين بنك الاحتياطي الفيدرالي وبنك اليابان، حيث تشكل فروقات العائد بين البلدين عنصرًا أساسيًا في تفسير الأداء السعري للزوج. وقد اكتسب الدولار دعمًا إضافيًا بعد صدور بيانات مبيعات التجزئة الأمريكية التي تجاوزت التوقعات بشكل واضح، مما يُضعف احتمالات خفض أسعار الفائدة في سبتمبر ويدفع المتداولين إلى إعادة تسعير المخاطر على هذا الأساس. فارتفاع المبيعات بنسبة 0.6% مقارنة بتوقعات عند 0.1% يعكس قوة مستمرة في الطلب الاستهلاكي، ويدعم بالتالي موقف الفيدرالي المتشدد نسبيًا، الذي لا يرى ضرورة ملحة لخفض الفائدة وسط استمرار ضغوط الأسعار.

لذلك أرى أن ارتفاع الدولار أمام الين هو انعكاس طبيعي للمعطيات الكلية والفنية المتراكمة، خاصة مع اقتراب الزوج من المقاومة النفسية 149.15، والتي قد تُختَرق إذا استمرت البيانات الأمريكية في تخطي التوقعات، خصوصًا في ظل غياب محفزات إيجابية من الجانب الياباني. وبرأيي أن الثبات فوق 148.80 سيدفع المستثمرين لاختبار مستويات فنية أعلى قرب 149.30 ثم 150، خاصة إذا صدرت تصريحات أكثر تشددًا من أعضاء الفيدرالي خلال الأيام القادمة. أما على الجانب الياباني، فيُشكّل موقف بنك اليابان الثابت عند أسعار فائدة منخفضة بيئة خصبة لمزيد من ضعف الين، وهو ما يبدو أنه أصبح جزءًا من استراتيجية ضمنية لرفع معدل التضخم عبر ضعف العملة.

لكن التحركات السعرية لا تأتي من فراغ. فالسياق السياسي والمالي في اليابان يُلقي بظلاله الثقيلة على معنويات المستثمرين، خصوصًا مع اقتراب انتخابات مجلس الشيوخ المقررة يوم الأحد المقبل. وفي هذا التوقيت الحرج، تشهد الأسواق ارتفاعًا حادًا في عوائد السندات اليابانية، مما يعكس توقعات بتوسع مالي غير منضبط بعد الانتخابات. وبرأيي، هذا الارتفاع في العائدات ليس مجرد حركة فنية، بل هو مؤشر على تنامي حالة عدم اليقين بشأن قدرة الحكومة المقبلة على تحقيق توازن بين دعم الاقتصاد وضبط العجز. وأتوقع أن تستمر العائدات بالارتفاع حتى نهاية الربع الثالث، لتتجاوز 1.2% إذا لم تُقدم الحكومة خطة مالية واضحة تُطمئن الأسواق.

وهذه المخاوف تزداد تعقيدًا في ظل النموذج المالي الياباني القائم على إصدار الديون بشكل شبه دائم. إذ تُعد اليابان من أكثر دول العالم مديونيةً قياسًا إلى ناتجها المحلي، وتعتمد بشكل كبير على إصدار سندات جديدة لتمويل التزاماتها. وهذا النموذج أصبح غير قابل للاستمرار برأيي، وأتوقع أنه إذا لم يتم إجراء إصلاحات مالية هيكلية واضحة خلال العامين المقبلين، فإن التصنيفات الائتمانية السيادية قد تواجه ضغوطًا متزايدة، مما يدفع اليابان نحو سيناريوهات انقسام قاسية أو اضطرابات في سوق السندات. فالنموذج الحالي يُشبه إلى حد كبير السير على حبل مشدود، حيث أي خلل بسيط في الثقة أو الإيرادات يُمكن أن يؤدي إلى زعزعة الاستقرار المالي.

ووسط هذه الضغوط، ظهر طرح سياسي مثير للجدل يتمثل في اقتراح خفض ضريبة الاستهلاك، وهو ما أراه خطوة انتحارية في هذا التوقيت. خفض الضريبة قد يُرضي الناخبين مؤقتًا، لكنه يهدد الاستقرار المالي على المدى المتوسط، خاصة إذا لم يُرفق بمصادر بديلة لتعويض الإيرادات المفقودة. وفي تقديري أن أي خفض في ضريبة الاستهلاك دون بدائل حقيقية قد يؤدي إلى اتساع العجز المالي بمقدار 7 إلى 10 تريليونات ين سنويًا، ما سيُترجم إلى ضغوط على العملة والعائدات معًا. وبالتالي الأسواق لن تتسامح مع هذا النوع من السياسات الشعبوية، بل سترد بعنف وبسرعة.

وهنا حاول رئيس الوزراء الياباني شيغيرو إيشيبا امتصاص هذه الضغوط، مؤكداً أنه لن يمول أي خفض ضريبي عبر المزيد من الديون. وهذا التصريح يحمل طابعًا إيجابيًا ومُطمئنًا للأسواق من حيث الرسالة، لكنه يفتقر إلى خطة واضحة. وبمعنى آخر، غياب خطة تنفيذية مرافقة يُضعف من أثر هذا التصريح، ويُبقي الأسواق في حالة ترقب مشوبة بالحذر. وبرأيي، هذا الموقف سيُبطئ مؤقتًا وتيرة صعود العائدات، لكنه غير كافٍ لتغيير المسار العام ما لم يترافق بخطوات تنفيذية على صعيدي الإنفاق والإيرادات.

والمثير للقلق أن الأسواق بدأت تُسعّر احتمال انهيار في سوق السندات اليابانية بعد الانتخابات، وهو أمر يعكس هشاشة الثقة الحالية. ولا أرى أن هناك انهيارًا شاملاً ووشيكًا، لكنني أتوقع حدوث تصحيح حاد بنسبة 5% إلى 10% في أسعار السندات خلال الأسبوعين التاليين للانتخابات، خاصة إذا جاء خطاب الحكومة الجديدة توسعيًا ومبهمًا في آنٍ واحد. وهذا التصحيح سيُجبر بنك اليابان على التدخل وربما إعادة التفكير في برامج التيسير الكمي، الأمر الذي سيؤدي بدوره إلى تقلبات أكبر في أسعار الصرف والعوائد.

وعلى نطاق أوسع، فإن تراجع الثقة في السندات اليابانية يُمثل تهديدًا حقيقيًا لأسواق الدين العالمية، نظرًا لحجم السوق اليابانية ومكانتها في النظام المالي الدولي. إذا بدأ المستثمرون الدوليون بفقدان الثقة في التزامات الحكومة اليابانية، فإن ذلك قد يُطلق موجة ارتفاع عالمي في العائدات، خصوصًا في الدول التي تُعاني من مستويات دين مرتفعة مثل إيطاليا وفرنسا. وقد تمتد التداعيات إلى الأسواق الناشئة، حيث قد نشهد هروبًا لرؤوس الأموال وارتفاعًا في كلفة الاقتراض بشكل يُهدد استقرار تلك الاقتصادات.

ومن وجهة نظري، زوج الدولار/الين لا يتحرك فقط بفعل بيانات آنية أو مؤشرات فنية، بل هو مرآة لصراع أوسع بين اقتصاد ينجح في تأجيل التباطؤ (الولايات المتحدة) واقتصاد يُخفي أزمته البنيوية خلف فائدة منخفضة (اليابان). ومع استمرار هذا التباين، فإن السيناريو الأكثر ترجيحًا هو استمرار صعود الزوج، لكن بوتيرة حذرة، مرهونة بتطورات المشهد السياسي والمالي في طوكيو خلال الأسابيع المقبلة.

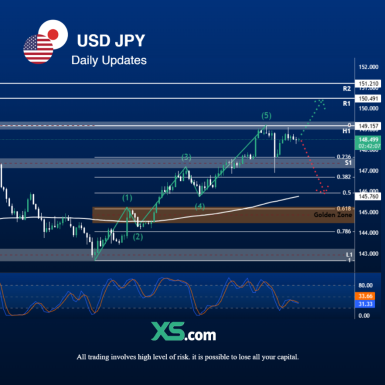

التحليل الفني لـ الدولار/الين ( USDJPY):

يتداول زوج الدولار الأمريكي/الين الياباني حاليًا بالقرب من منطقة فنية حرجة عند مستوى المقاومة النفسية 149.15، حيث تلتقي عدة عوامل تقنية تعزز حساسية هذه المنطقة. من أبرزها تزامنها مع مستوى تصحيح فيبوناتشي 50% للهبوط الممتد من قمة يناير إلى قاع أبريل، مما يُضيف قوة إضافية لهذا المستوى. والاختراق الصعودي فوق هذا المستوى – خاصة إذا كان مصحوبًا بزخم مرتفع وحجم تداول قوي – من شأنه أن يُطلق موجة جديدة من الشراء تستهدف مستوى 150.00، وهو مستوى سبق أن شكّل منطقة تذبذب حادة بين قوى الشراء والبيع، مما يجعله مقاومة محورية على المدى القصير.

USDJPY 18.07.2025

كما يُظهر الرسم البياني لأربع ساعات نمط موجي مكتمل من خمس موجات دافعة صعودية وفقًا لنظرية إليوت، مما يرفع من احتمالية أن يكون التصحيح الحالي مجرد توقف مؤقت ضمن اتجاه صاعد أوسع. وفي حال تأكيد الاختراق فوق 150.00، قد نرى استهدافًا سريعًا لمستوى 151.62، وهو مستوى فيبوناتشي 61.8%، يليه 154.82 وهو مستوى التصحيح 78.6% – ما يمثل هدفًا محتملاً للمتداولين على المدى المتوسط. والزخم لا يزال داعمًا لهذا السيناريو، إذ خرج مؤشر الستوكاستيك من مستويات التشبّع البيعي، مع بداية تقاطع صعودي محتمل قد يعزز السيناريو الإيجابي إذا اكتمل.

وفي المقابل، السيناريو السلبي لم يُلغ بعد، خاصة إذا فشل السعر في الثبات فوق مستوى 149.00. واتجه نحو الدعم عند مستوى فيبوناتشي 38.2% عند 147.14، وهو ما يتقاطع مع مناطق ارتداد سابقة ويشكّل خط الدفاع الأول. والكسر دون هذا الدعم قد يُرسل السعر نحو المتوسط المتحرك لـ50 يومًا قرب 145.14، يليه مستوى التصحيح 23.6% عند 144.37، وهي منطقة فنية (Golden Zone) التي عادةً ما تشهد ارتدادات قوية. ومع بقاء المتوسط المتحرك لعشرة أيام أعلى من المتوسط لخمسين يومًا، يبقى الاتجاه الصعودي قائماً، ولكن الحركة التالية ستكون مرهونة برد فعل السعر عند 149.15، وهو ما سيحدد المسار الفني للزوج خلال الأسابيع المقبلة.

مستويات الدعم: 147.14 – 145.14 – 144.37

مستويات المقاومة: 149.15 – 150.00 – 151.62