تحليل الأسواق عن احمد عسيري، استراتيجي الابحاث في Pepperstone

سجلت الأسواق جلسة قوية، مع وضوح شهية المخاطرة واتساع قاعدة الصعود عبر فئات متعددة من الأصول. البيانات الاقتصادية الأميركية كانت المحرك الرئيس، حيث أظهر مؤشر أسعار المستهلكين الأساسي Core CPIنتائج متوافقة مع التوقعات، في حين أثار ارتفاع طلبات إعانة البطالة الأسبوعية إلى 263 ألف بعض القلق الجانبي في الأسواق. توازن هذه المعطيات عزز قناعة المستثمرين بأن الفيدرالي يتجه إلى خفض الفائدة الأسبوع المقبل، مع ترجيح قوي لخطوة بمقدار 25 نقطة أساس و75 نقطه اساس بنهاية العام.

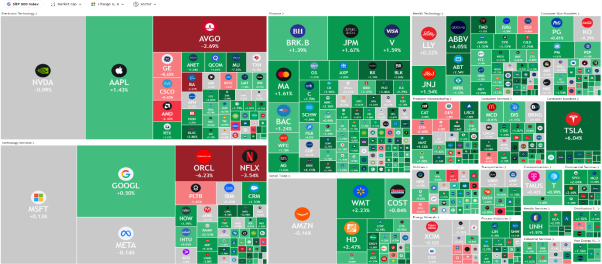

واصلت أسواق الأسهم الأميركية تحركها الصاعد، حيث حقق مؤشر S&P500قمة تاريخية جديدة، بينما تجاوز مؤشر ناسداك 100 مستوى 24 ألف نقطة. الأهم من ذلك أن المكاسب لم تعد مقتصرة على قطاع التكنولوجيا، بل امتدت إلى قطاعات المواد الأساسية، والرعاية الصحية، والاستهلاك والقطاع المالي. هذا التنوع في الأداء يعكس قوة واتساع موجة الصعود، ويقلل من سردية أن السوق رهينة تحركات مجموعة محدودة من الشركات العملاقة، بل يستند إلى قاعدة أوسع من الطلب المؤسسي والفردي على الاقل في الجلسة الماضية.

عمليات التراجع اليومية بقيت محدودة وسرعان ما وجدت دعم، وهو ما أجبر العديد من المستثمرين المترددين على مطاردة السوق صعود. التجربة خلال العامين الماضيين تظهر أن الشراء عند مستويات القمم التاريخية لم يكن قرار خاطئ، إذ إن تراجع كان يمثل فرصة لإعادة الدخول. ومع تزايد القناعة بخفض الفائدة، فإن هذا النمط قد يستمر على المدى القريب.

في سوق السندات الأميركية، كانت التحركات أكثر دقة. فقد ساهمت بيانات البطالة ومؤشرات التضخم في دفع المستثمرين نحو إعادة تسعير مسار السياسة النقدية. العائد على سندات الخزانة لأجل 10 سنوات تراجع بنحو 3 نقاط أساس ليستقر حول 4.02% ووصل الى مستويات 4% للمرة الاولى منذ ابريل، فيما انحدر منحنى العائد العامين بشكل طفيف، في إشارة إلى أن السوق يعكس الآن خليط من توقعات التيسير قصير الأجل ومخاوف الاستدامة المالية على المدى الطويل.

المراجعة الأخيرة لبيانات الوظائف من مكتب الإحصاءات العمالية، والتي أزالت أكثر من 911 ألف وظيفة من الفترة بين أبريل 2024 ومارس 2025، أضافت بُعد إضافي لضعف سوق العمل. هذه المراجعة جعلت المستثمرين أكثر اطمئنان إلى أن الفيدرالي لا يستطيع تجاهل تباطؤ التوظيف، وهو ما عزز رهانات خفض الفائدة الان إجماع بالخفض 25 نقطة في الاسبوع القادم. ومع ذلك، فإن احتمال التحرك بخفض أكبر 50 نقطة أساس يبقى ضعيف اقل من 10%، حيث يتخوف الفيدرالي من إرسال إشارة مفرطة في التيسير قد تُقرأ كدليل على نوع من التسرع او الثقة الزائدة في محدودة ضغوط التضخم.

في سوق الصرف، كان تأثير البيانات مشاهد على الدولار. فقد تراجع مؤشر الدولارDXY بشكل طفيف مع خفض المستثمرين تعرضهم للعملة الخضراء، متأثرين بترجيح خفض الفائدة وتسعير تخيض 75 نقطة اساس بنهاية العام وتراجع العوائد على طول منحنى العائد مع ارتفع كل من اليورو والجنيه الإسترليني في المقابل.

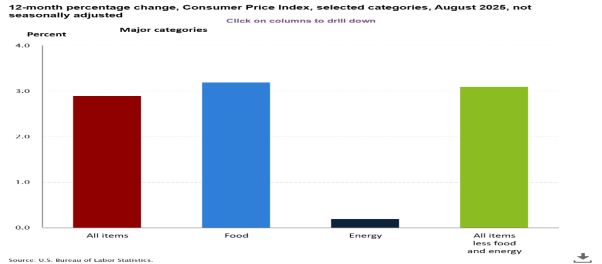

مؤشر اسعار المستهلك ، المحفز الاساسي لتحركات الامس ، جاءCPI لشهر أغسطس على النحو التالي ، ارتفاع 0.4% على أساس شهري اعلى بقليل من التوقعات ، وهو ما رفع معدل التضخم السنوي إلى 2.9% مقارنة ب2.7% في الشهر السابق. التضخم الأساسي بقي مستقر عند 3.1% على اساس سنوي، وهو ما يتماشى مع التوقعات. أما على مستوى أسعار المنتجينPPI، فقد سجلت تراجع طفيف بلغ 0.1% مع زيادة سنوية بنسبة 2.6% مقابل 3.3% سابقاً. هذه الأرقام تأتي متناغمة وايجابية وتمنح الفيدرالي مساحة للمناورة ، ضغوط الأسعار من جانب المنتجين تتراجع، لكن تضخم المستهلك ما زال صلب نسبياً وهو مما يحتم اعتماد نهج تدريجي في الخفض وخصوصا مع تزايد الاشارات الحمراء من سوق العمل

ما ينتظرنا ، اجتماع الفيدرالي ومخاطر بيع الخبر

مع كل هذه المعطيات، أصبح خفض الفائدة بمقدار 25 نقطة أساس في اجتماع الفيدرالي المقبل شبه محسوم، في حين تبقى احتمالات خفض أكبر ضئيلة للغاية. الأسواق تسعر الآن ما مجموعه 75 نقطة أساس من الخفض بحلول نهاية 2025، وهو ما ينسجم مع توقعات التباطؤ الاقتصادي وتراجع سوق العمل. مع ذلك، فإن تراكم هذه التوقعات منذ أبريل يثير خطر سيناريو بيع الخبر. فإذا اكتفى الفيدرالي بخطوة تقليدية دون تقديم إشارات قوية على خفض إضافي، فقد نشهد ردة فعل تحجم من منحنى الخفض المستقبلي في الأسواق وفي هذا السيناريو الأسهم قد تواجه موجة جني أرباح، السندات قد ترتفع عوائدها بشكل طفيف، الذهب قد يتراجع بعد موجة صعوده الأخيرة، فيما قد يجد الدولار بعض الدعم التكتيكي.

السرد الكلي يعبر عن المشهد الحالي الذي يعكس سوق متفائلة على المدى القصير بفضل التيسير النقدي المرتقب، لكنها تدرك في الوقت نفسه أن الطريق إلى استقرار اقتصادي شامل ما زال مليئ بالتحديات. الأسهم الأميركية عند قمم جديدة مع اتساع نطاق الزخم، السندات تستعيد دورها المعهد بالتحرك وفق المتعارف عليه، الدولار يضعف تدريجياً وفق نطاق عرضي، والذهب يظل البوصلة الأصدق لمستويات القلق الكامنة في الأسواق