تحليل الأسواق عن احمد عسيري استراتيجي الابحاث في Pepperstone

هذا الأسبوع ، تتحرك الأسواق تحت وطأة بيانات أميركية مؤثرة سترسم مزاج المستثمرين مع اقتراب نهاية العام ، في وقت تغيب فيه الملامح التقليدية الموسمية لموجة Santa Rally عن أسواق الأسهم ، وتبدأ التدفقات بالبحث عن مسار بديل أكثر اتساق مع حالة عدم اليقين القائمة.

التركيز الأساسي ينصب على تقرير الوظائف الأميركية غير الزراعية NFP يوم الثلاثاء ، والذي يعد من أكثر الإصدارات تأثير في هذه المرحلة من الدورة الاقتصادية والتي يزيد فيها الاهتمام على صلابة سوق العمل. التوقعات تشير إلى إضافة نحو 50 ألف وظيفة في نوفمبر ، مع نطاق تقديرات واسع يتجاوز 100 ألف وظيفة وحتى انكماش يصل 20 ألف وظيفة ، ما يعكس درجة عالية من عدم اليقين حول سوق العمل. في الوقت نفسه ، يُتوقع أن يرتفع معدل البطالة إلى 4.5% مع تباطؤ نمو متوسط الأجور. تشير هذه التوقعات أن سوق العمل الأميركي يواصل فقد زخمه بوتيرة تدريجية ومستمرة ، وهو ما يجعل التقرير عالي الحساسية لتسعير السياسة النقدية وتوقعات منحنى الفائدة خلال العام المقبل.

ويأتي بعد ذلك مؤشر أسعار المستهلكين الأميركي CPI يوم الخميس ، وهو إصدار لا يقل أهمية ، خاصة في ظل توازن بين تباطؤ التضخم ومخاطر بقائه أعلى من المستهدف. يشير متوسط التوقعات إلى تسجيل التضخم العام عند 3.1% والتضخم الأساسي الذي يستبعد الطاقة و الطعام عند 3.0% ، مع نطاق انحراف ملحوظ عن هذه التوقعات قد يعيد تسعير مسار الفائدة خلال العام المقبل ، سواء عبر تعزيز سيناريو الحذر المستمر من الفيدرالي أو عبر فتح مسار توقيت تيسير النقدي أقرب.

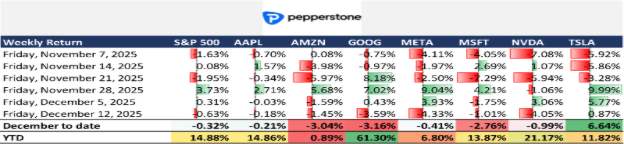

رغم اهمية وثقل هذه البيانات ، فإن سلوك الأسواق خلال الأسابيع الأخيرة يكشف مفارقة واضحة. فعلى مستوى المؤشرات الأميركية ، لم نشهد زخم موسمي يُذكرالى الان. مؤشر S&P 500 سجل أداء سلبي محدود في ديسمبر ، وهو أمر يخالف موسمية ديسمبر. الصورة تصبح أكثر وضوح عند النظر إلى أسهم التكنولوجيا الكبرى ، حيث إن معظم أسهم Mag 7 تتحرك في المنطقة السلبية منذ بداية الشهر ، بما في ذلك أسماء قيادية مثل Apple وAmazon وMicrosoft وNvidia . الاستثناء الوحيد كان Tesla ، التي سجلت مكاسب جيدة، لكن هذا الأداء بقي فردي وغير قادر على تغيير الاتجاه العام أو خلق زخم يمتد الى القطاع.

غياب Santa Rally عن الأسهم في النص الاول من الشهر لا يبدو منعزل عن غياب البيانات عن سوق العمل والتضخم الى وقت متأخر هذا الاسبوع. المستثمرون لا يندفعون نحو المخاطرة ، بل يعيدون توزيع مراكزهم في ظل بيئة تتسم بارتفاع الحساسية للبيانات وتراجع وضوح الرؤية المبنية على البيانات الاقتصادية. وفي مثل هذه الظروف ، يبدأ مفهوم Santa Rally بالتحول من كونه ظاهرة مرتبطة بالأسهم إلى كونه بحث عن أصل يلتقط التدفقات الموسمية بشكل مختلف.

وهنا تبرز المعادن الثمينة كوجهة بديلة. الذهب يعيد اختبار مستويات فنية محورية أعلى من 4,300 دولار للأونصة وسقف السعر التاريخي في وقت متأخر الاسبوع الماضي ، وهي مناطق شكلت مقاومة قوية. الثبات النسبي قرب هذه المستويات ، مدعوم باتجاه صاعد متوسط الأجل متزامن مع ارتفاع الاهتمام من شريحة اوسع من المشترين ، يشير إلى أن الطلب لا يقتصر على المضاربة القصيرة الاجل فقط ، بل يعكس توجه بإعادة الاهتمام بالمعادن في ظل تراجع شهية المخاطرة في الأسهم من اعلى المستويات في الاسبوع المنصرم.

أما الفضة ، فهي القصة الأكثر زخم وإهتمام للكثير من المتداولين. الأسعار تسجل قمم تاريخية جديدة ، مع سوق ضيقة لا تسمح بتصحيحات عميقة ، حيث يتم امتصاص التراجع بسرعة من المشترين. هذا السلوك يعكس تدفقات متزايدة تبحث عن أصل يجمع بين الزخم والندرة النسبية ، في وقت تخذل فيه الأسهم التوقعات الموسمية.

بالمختصر ، Santa Rally هذا العام لا يظهر على شاشات المؤشرات الأميركية ولا في أداء أسهم التكنولوجيا الكبرى. بل يبدو أنه ينتقل بهدوء إلى الذهب والفضة ، حيث تلتقي التدفقات الموسمية مع منطق التحوط والزخم الفني. وفي بيئة يهيمن عليها عدم اليقين لغياب الارقام التي تكون متاحة في هذا الوقت من السنة ، قد يكون الرهان الموسمي هذه المرة أقرب إلى الأصول التي تستفيد من القلق بقدر ما تستفيد من السيولة