تحليل الأسواق عن احمد عسيري، استراتيجي الابحاث في Pepperstone

شهدت الأسواق خلال الأسبوع الماضي تحسناً ملحوظاً في المعنويات ، في تحول يعكس كيف يمكن لإعادة تسعير توقعات السياسة النقدية أن تغير شهية المخاطر خلال فترة زمنية قصيرة. فبعد مرحلة من الحذر في الاصول الخطرة ، التقط المستثمرون إشارات واضحة تفيد بأن الفيدرالي بات أقرب إلى خفض فائدة شبه مؤكد في اجتماع ديسمبر ، مما خلق بيئة داعمة للأصول عالية الحساسية للسيولة وعزز الأداء عبر المؤشرات الأمريكية.

هذا التحول في التسعير النقدي كان بمثابة الورقة التي رفعت مستويات الإقبال على المخاطرة خلال الأسبوع المنصرم. فمع تراجع الضغوط على العوائد وعودة السيولة السريعة ، بدأت مؤشرات التكنولوجيا والنمو في قيادة التحسن ، مستفيدة من التوقعات بأن دورة التيسير لا تزال في مسارها وأقرب مما كان متوقع. وهنا برزت قصة قوقل كأحد أهم ملامح الشهر.

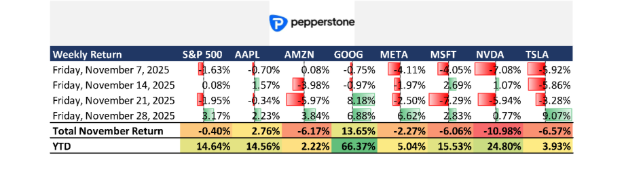

سجل سهم قوقل GOOG أداءً لافت خلال نوفمبر، محققاً 13% مكاسب شهرية وارتفاع %66 منذ بداية العام ، أي بوتيرة تفوقت حتى على مجموعة Magnificent 7 التي قادت السوق طوال العامين الماضيين. هذا الأداء القوي لم يكن وليد الصدفة ، بل جاء مدعوماً بإطلاق Gemini 3 الذي عزز ثقة المستثمرين في قدرة الشركة على المنافسة في سباق نماذج الذكاء الاصطناعي ، إضافة إلى الطلب المؤسسي على شرائح TPU المملوكة للشركة والتي بدأت تتحول إلى محرك ربحي منافس في سوق الرقائق المحتكر من نفيديا بشكل كبير. هذا المزيج من الابتكار في البرمجيات والتوسع في البنية التحتية أعطى قوقل مكانة قيادية واعدة انعكست مباشرة على تقييماتها وحركة السهم وأنتج نمط مثير بالاهتمام لتقليل الارتباط بانفيديا وهو عامل جذب لاستراتيجات التداول وخصوصاً المبنية على الاساس النماذج الكمية.

أما الذهب ، فقد استفاد بشكل كبير من التغير في المزاج العام وتراجع توقعات الفائدة الحقيقية ، مما دفع المعدن النفيس للارتفاع نحو منطقة 4200 دولار للأونصة. ويبدو أن الأسعار تتجه لاستهداف الحدّ العلوي للقناة السعرية الأصغر عند 4240 دولار، مدفوعة بتوقعات خفض الفائدة ونبرة السوق المائلة إلى الإقدام في هذا المسار. هذا الزخم لم يقتصر على الذهب فقط ؛ فقد شهدت المعادن الأخرى ، وتحديداً الفضة ، انطلاقة قوية مع بداية الأسبوع ، مسجلة مستويات جديدة مع دخول تدفقات تبحث عن تعرض اكبر لما يبدو دورة جديدة للتدفق المضاربي السريع في ظل تحسن شهية المخاطر.

وتتزامن هذه التطورات مع موسمية ديسمبر الإيجابية، وهي الظاهرة التي عادة ما تدعم الأداء خلال هذا الشهر مع اقتراب نهاية السنة المالية توجه المؤسسات لإعادة موازنة محافظها. ويأتي ذلك في وقت تبدو فيه البيانات الاقتصادية الأخيرة متناغمة مع توقعات الضعف الجانبي المستمر في سوق العمل مع مؤشرات نشاط مستقرة ، وتضخم مستقر مع توقعات PCE يوم الجمعة عند 2.8% ، والإنفاق الاستهلاكي لا يزال متماسك بما يكفي لإبعاد سيناريو التباطؤ الحاد.

لكن الحدث الأهم دون شك هو اجتماع الفيدرالي (FOMC) الأسبوع المقبل ، حيث تُرجّح الأسواق تنفيذ لخفض فائدة ب25 نقطة أساس. ما سيأتي بعد الاجتماع من بيانات وتوجيهات سيشكّل الإطار العام لبداية 2026 ، لا سيما مع صدور سلة من المؤشرات التي تشمل التضخم ، الوظائف ، والإنفاق. وبالتالي ، قد يكون تحسن الأسبوع الماضي امتداد لبداية مسار جديد للأسواق ، يعتمد على مزيج من استقرار النمو والدعم من خلفية الساسية النقدية وهو المزيج الأكثر جذباً للتدفقات عبر الأصول المختلفة.

إن أداء السوق خلال الأسبوع الماضي لا يمكن عزله عن هذا السياق الأكبر. فالتحسن في المعنويات ، التفوق الواضح لأسهم التقنية بقيادة قوقل ، القوة المتجددة في المعادن بقيادة الذهب والفضة ، والموسمية الإيجابية لشهر ديسمبر، كلها عناصر تتفاعل ضمن بيئة تتوقع خفضاً نقدي ومرحلة انتقالية قد تحمل معها تغيرات أكبر في العام المقبل. وهذا ما يجعل الأسابيع المقبلة محور أساسي في رسم اتجاهات الأشهر الأولى من عام 2026.