أطلقت «ألبن كابيتال»، شركة الخدمات الاستشارية المصرفية الاستثمارية ومقرّها دبي، أول تقرير لها على الإطلاق حول قطاع العقارات في دول مجلس التعاون الخليجي، مُسلّطةً الضوء على أحد أكثر القطاعات الاستثمارية حيوية وجاذبية في المنطقة خلال العقد الماضي. ويؤكد التقرير أن القطاع يواصل تحقيق نمو مستقر ومدروس، في ظل نضوج معادلة العرض والطلب على حدّ سواء، مدعومةً بأجندات وطنية طموحة لتنويع الاقتصادات، وتدفّقات مستدامة للاستثمارات الأجنبية، إلى جانب حزمة من الإصلاحات التنظيمية الداعمة في مختلف أسواق المنطقة.

وإلى جانب استعراضه لتوقعات جانب العرض، يرصد التقرير المشهد الراهن للسوق، مقدّماً تقييماً شاملاً لقطاع العقارات في دول مجلس التعاون الخليجي، يغطي القطاعات السكنية والتجارية وقطاع الضيافة والتجزئة. كما يضم التقرير معلومات تُسلط الضوء على نخبة من أبرز شركات التطوير العقاري والمشغّلين الرئيسيين في المنطقة.

وقالت سمينا أحمد، العضو المنتدب في “ألبن كابيتال: “شهد القطاع العقاري في دول مجلس التعاون الخليجي تحوّلاً جوهرياً خلال السنوات الماضية، مدفوعاً بالأجندات الوطنية الهادفة إلى تنويع الاقتصادات وبناء منظومة اقتصادية أكثر مرونة واستدامة. وقد تصدّرت دبي هذا التحوّل، لترسّخ مكانتها كوجهةعالمية رائدة، مرتكزةً إلى سياسات التملك الأجنبي، والاستثمارات الضخمة في البنية التحتية، واستراتيجيات تنموية طموحة بعيدة المدى. من المتوقع أن يشهد القطاع العقاري في المنطقة خلال السنوات القليلة المقبلة وتيرة إمدادات مستقرة عبر مختلف القطاعات العقارية، بما يشمل السكني والتجاري والضيافة والتجزئة، مدعومةً إلى حدٍ كبير باستمرار الإنفاق الحكومي والاستثمارات المتواصلة في تطوير بنية تحتية عالمية المستوى. كما سيسهم الإطار التنظيمي الداعم، وارتفاع متوسط نصيب الفرد من الدخل، إلى جانب الأسس الديموغرافية القوية، في تعزيز مسيرة نمو القطاع العقاري في دول مجلس التعاون الخليجي”.

وأضافت شارمين كارانجيا، المدير التنفيذي في “ألبن كابيتال“: “خلال السنوات المقبلة، نتوقع أن تتجه ديناميكيات العرض والطلب في أسواق دول مجلس التعاون الخليجي نحو مزيد من التوازن. كما يتم تنفيذ المشاريع الكبرى اليوم وفق مراحل مدروسة واستراتيجيات أكثر دقة، مع تركيز واضح على الجودة، وتطوير المشاريع متعددة الاستخدامات، والاعتماد على الطلب الفعلي في التنفيذ. ونشهد حالياً تحوّلاً في توجهات التطوير نحو مجتمعات متكاملة مخططة وفق رؤى شاملة، ترتكز على الاستدامة وتوظيف التقنيات الحديثة، مع إعطاء أولوية لجودة الحياة على المدى الطويل. ورغم احتمال مواجهة بعض الأسواق الفرعية ضغوطاً قصيرة الأجل ناجمة عن فائض في المعروض، فإن المشاريع المتميزة من حيث الموقع والجودة مرشّحة لمواصلة تحقيق معدلات استيعاب قوية والحفاظ على مستويات سعرية مستقرة. ومع نضوج المناطق التطويرية الكبرى ودخولها مراحل تشغيلية متقدمة، سيحظى المستثمرون بقاعدة واسعة من الأصول عالية الجودة التي تواصل استقطاب اهتمام المشترين من داخل المنطقة وخارجها على حد سواء”.

ووفقاً لشركة «ألبن كابيتال»، من المتوقع أن يدخل القطاع العقاري في دول مجلس التعاون الخليجي مرحلة توسّع أكثر انضباطاً، تتسم بتخطيط مدروس لنمو المعروض ومواءمته بشكل أوثق مع مستويات الطلب الفعلية. ولا تزال مستويات الدخل المتاح المرتفعة، والنمو السكاني المستقر، وتدفّق الكفاءات والعمالة الوافدة، إلى جانب البيئة الضريبية الجاذبة، تشكّل المحرّكات الرئيسية للطلب في مختلف أسواق المنطقة. ويشير التقرير إلى أن خطط التطوير المستقبلية ستركّز على مشاريع متعددة الاستخدامات، مع تعزيز جودة الأصول، وترسيخ معايير الاستدامة، ودمج المكونات السكنية والتجارية وعناصر أسلوب الحياة العصري ضمن منظومة متكاملة. ومن المتوقع أن تستحوذ كل من المملكة العربية السعودية ودولة الإمارات العربية المتحدة على الحصة الأكبر من المعروض المرتقب، في حين تمضي بقية أسواق دول مجلس التعاون الخليجي قدماً في تبنّي استراتيجيات نمو أكثر انتقائية وتركيزاً، تتماشى مع خصوصية كل سوق وأولوياته التنموية.

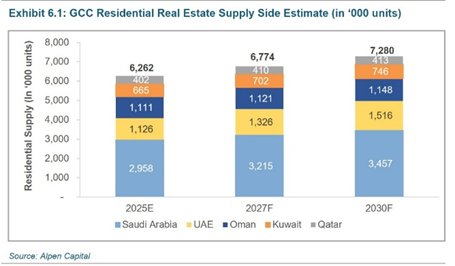

قطاع الوحدات السكنية

استناداً إلى المشاريع المُعلنة حالياً، من المتوقع أن يرتفع إجمالي المعروض السكني في دول مجلس التعاون الخليجي من نحو 6.26 مليون وحدة في عام 2025 إلى ما يقارب 7.28 مليون وحدة بحلول عام 2030، مع استحواذ كلٍّ من المملكة العربية السعودية ودولة الإمارات العربية المتحدة على الحصة الأكبر من هذا المعروض. ومن المنتظر أن يشهد المعروض السكني في المملكة العربية السعودية نمواً يُقدّر بنحو 499 ألف وحدة خلال الفترة الممتدة بين 2025 و2030، ليصل إلى حوالي 3.45 مليون وحدة بحلول عام 2030. ويُتوقَّع أن يقود هذا النمو في المملكة عددٌ من المشاريع العملاقة والمجتمعات السكنية المخططة وفق رؤى شاملة في كلٍّ من الرياض وجدة. وخلال الفترة ذاتها، يُرجَّح أن يرتفع المخزون السكني في دولة الإمارات بنحو 390 ألف وحدة، ليصل إلى حوالي 1.51 مليون وحدة بحلول عام 2030، مع تركّز الإضافات الجديدة في دبي ضمن مشاريع متعددة الاستخدامات يغلب عليها الطابع السكني للشقق، إلى جانب تطوير فلل فاخرة ومجتمعات سكنية مطلة على الواجهات البحرية في أبوظبي.

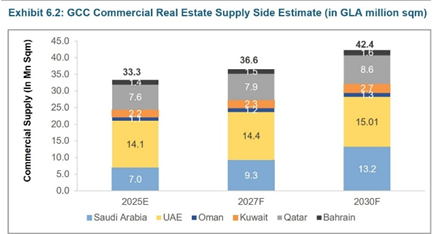

القطاع التجاري

يُقدَّر أن يرتفع إجمالي المعروض من المساحات المكتبية في دول مجلس التعاون الخليجي من نحو 33.3 مليون متر مربع في عام 2025 إلى ما يقارب 42.4 مليون متر مربع بحلول عام 2030، وذلك وفقاً للمشاريع المدرجة ضمن خطط التطوير الحالية. ومن المتوقع أن يتم تسليم أكثر من 65% من المعروض الجديد في كلٍّ من المملكة العربية السعودية ودولة الإمارات العربية المتحدة. وفي المملكة العربية السعودية، يُنتظر أن يشهد المعروض التجاري نمواً ملحوظاً، ليرتفع من نحو 7.0 ملايين متر مربع إلى حوالي 13.2 مليون متر مربع خلال فترة التوقعات. وستتركّز الإضافات الجديدة بشكل رئيسي في مدينة الرياض، من خلال مشاريع نوعية بارزة مثل «المربع الجديد» ومركز الملك عبدالله المالي (KAFD)، إلى جانب معروض انتقائي في مدينة جدة عبر مشاريع من بينها «بوابة جدة”. وفي دولة الإمارات، يُتوقَّع أن يشهد المخزون المكتبي نمواً معتدلاً بنحو 910 آلاف متر مربع خلال الفترة ذاتها، مع تركيز واضح على تطوير مناطق مكتبية فاخرة ومستدامة ترتكز على مفهوم أسلوب الحياة المتكامل. وفي المقابل، تمضي بقية أسواق دول مجلس التعاون الخليجي في إضافة معروض جديد بوتيرة مدروسة، من خلال مراكز أعمال ذكية ومشاريع متعددة الاستخدامات.

قطاع الضيافة

وفيما يتعلق بقطاع الضيافة، من المتوقع أن يرتفع إجمالي المعروض من الغرف الفندقية في دول مجلس التعاون الخليجي من نحو 345,400 غرفة في عام 2025 إلى ما يقارب 409,900 غرفة بحلول عام 2030، مع بروز المملكة العربية السعودية كأسرع الأسواق نمواً في هذا القطاع. ومن المتوقع أن يُعزى هذا النمو إلى ارتفاع أعداد الزوار الدوليين، وتوسّع الطاقة الاستيعابية لقطاع الطيران، واستضافة الفعاليات الكبرى، إلى جانب تطوير وجهات سياحية متكاملة تقود الطلب. وعموماً، يشهد القطاع تحولاً نحو نماذج تشغيلية أكثر استقراراً وقادرة على تحقيق عوائد مستدامة، مدعوماً بتحسّن معدلات الإشغال، وارتفاع متوسط أسعار الغرف، والتوسع في مشاريع الشقق الفندقية المخدّمة.

قطاع التجزئة

من المتوقع أن يرتفع إجمالي المساحات القابلة للتأجير في قطاع التجزئة بدول مجلس التعاون الخليجي من نحو 22.8 مليون متر مربع في عام 2025 إلى ما يقارب 27.2 مليون متر مربع بحلول عام 2030، مع تحوّل واضح نحو نماذج تطوير ترتكز على تعزيز التجربة وجودة الأصول. وعلى مستوى المنطقة، يركّز المطوّرون والمُلّاك بشكل متزايد على تعزيز مفاهيم الترفيه والمطاعم ونمط الحياة ضمن مشاريعهم، بهدف زيادة أعداد الزوار ومواجهة الضغوط المتنامية الناتجة عن تنامي التجارة الإلكترونية. ومن المتوقع أن يقود النمو في هذا القطاع كلٌّ من مراكز التسوق الكبرى والمشاريع متعددة الاستخدامات القائمة على مفهوم الوجهة المتكاملة، لا سيما في المملكة العربية السعودية ودولة الإمارات العربية المتحدة، في حين قد تواجه الأصول الثانوية ضغوطاً متزايدة تستدعي إعادة تموضعها وتطوير استراتيجياتها للحفاظ على تنافسيتها.

ومن المتوقع أن يحظى نمو القطاع العقاري في دول مجلس التعاون الخليجي بدعم قوي من الأجندات الحكومية الهادفة إلى ترسيخ التطوير العقاري كركيزة استراتيجية للنمو غير النفطي. كما يسهم الارتفاع المستمر في أعداد المقيمين الوافدين، وتدفّق أصحاب الثروات العالية إلى المنطقة، لا سيما في مرحلة ما بعد الجائحة، في تعزيز تدفقات الاستثمار الأجنبي المباشر، ودعم الطلب على المشاريع الكبرى واسعة النطاق. كما تواصل العوائد المجزية، إلى جانب الإصلاحات التنظيمية الداعمة، تعزيز ثقة المستثمرين ورفع مستويات الشفافية في السوق العقاري. وفي الوقت ذاته، تسهم الاستثمارات الكبيرة في البنية التحتية لقطاعات النقل والخدمات اللوجستية والأنظمة الحضرية في فتح آفاق تطوير جديدة، وتعزيز الجدوى الاستثمارية للأصول العقارية بمختلف فئاتها

ومع ذلك، لا تزال هناك تحديات قائمة، من بينها الاعتماد الكبير على الإنفاق الحكومي والمشاريع العملاقة التي تقودها الجهات الرسمية، ما يجعل خطط المعروض العقاري أكثر حساسية لتقلبات أسعار النفط والدورات المالية والظروف الاقتصادية العالمية. إضافة إلى ذلك، قد تؤثر تكاليف التمويل المرتفعة نتيجة استمرار مستويات أسعار الفائدة العالية على جدوى بعض المشاريع، وهو ما قد يدفع المطوّرين إلى اعتماد استراتيجيات تنفيذ مرحلية أكثر تحفظاً ومرونة. وقد تشهد بعض الأسواق خلال الفترة المقبلة ضغوطاً على مستويات الأسعار والإيجارات نتيجة وجود فائض محلي في المعروض ضمن مناطق محددة. كما واجه القطاع خلال السنوات الأخيرة ارتفاعاً في تكاليف التأمين، في ظل تنامي المخاطر المرتبطة بالتغير المناخي وتزايد وتيرة الظواهر الجوية المتطرفة.

تُسهم عدة اتجاهات رئيسية في رسم ملامح قطاع العقارات في المنطقة، من أبرزها متطلبات الاستدامة التي باتت تشكّل معياراً أساسياً في مختلف دول مجلس التعاون الخليجي. كما يشهد التمويل الأخضر زخماً متنامياً، مع تزايد توجه المطورين والمستثمرين إلى الوصول لرؤوس الأموال عبر السندات الخضراء، والصكوك، وهياكل التمويل المرتبطة بمعايير الاستدامة. علاوة على ذلك، يُظهر نشاط السوق توجهاً واضحاً نحو ما يُعرف بـ«الانتقال إلى الجودة»، حيث يتركّز الطلب بشكل متزايد على الأصول العقارية المتميزة التي تتمتع باتصال قوي بمواقع استراتيجية، إلى جانب امتثالها لمعايير الحوكمة البيئية والاجتماعية والمؤسسية (ESG). كما يُسهم التحول الرقمي المتسارع عبر تقنيات التكنولوجيا العقارية (PropTech)، إلى جانب إطلاق أطر تنظيمية لترميز الأصول العقارية، في تعزيز مستويات الشفافية في السوق وتوسيع قاعدة الوصول إلى الفرص الاستثمارية.

وبشكل عام، لا يزال نشاط الاستثمار في مختلف أسواق دول مجلس التعاون الخليجي يتمتع بزخم قوي، وإن كان يتسم بقدر أكبر من الانتقائية، حيث تتجه رؤوس الأموال بصورة متزايدة نحو المجتمعات العمرانية متكاملة التخطيط، والمشاريع القائمة على مفهوم الوجهات المتكاملة، إضافةً إلى الأصول المكتملة والمدرّة للدخل، والمتوائمة مع استراتيجيات التنمية الحضرية طويلة الأمد في المنطقة.